西本要闻

[库存看市场]库存持续下降,钢价低位震荡

2025年03月29日06:08 来源:西本资讯

本周(3月24日—3月28日),西本资讯监测的数据显示,截止3月28日,全国69个主要市场25mm规格三级螺纹钢平均价格为3486元/吨,周环比上涨24元;高线HPB300φ6.5mm为3657元/吨,周环比上涨29元。

本期,全国各地市场建筑钢材价格震荡趋高:其中,北方钢厂托举,小幅整理;南方期现同步,低位波动。本周西本钢材指数小涨,成本指数上移,显示长流程钢厂利润空间变化不大;本周螺纹钢期货主力合约低位震荡,对现货市场有示范作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约区间起落。其中,热卷2505合约周五夜盘收在3358元,环比上周3377元下跌19元;螺纹钢2505合约周五夜盘收在3177元/吨,环比上周3172元上涨5元;从全周走势情况看,原料端反复试探,成材端波动加剧。

回首本期,消息面回归平静,原料价格止跌,螺纹现货小涨,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

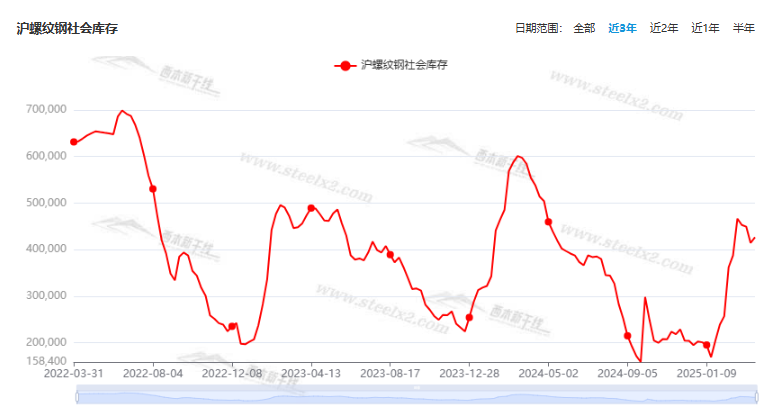

据西本资讯监测库存数据:截至3月27日,沪市螺纹钢库存总量为42.66万吨,周环比增加1.24万吨,增幅为2.99%(见下图);目前库存量较上年同期(3月28日的58.44万吨)减少15.78万吨,降幅为27.00%。本周沪市螺纹钢库存环比再次回升。

本期,西本资讯监测的沪市线螺周终端采购量为1.77万吨,周环比增加5.36%(见下图)。本周,终端需求环比继续回升,表明晴好天气利于施工。

本期西本钢材指数回升,市场价格上下:周一,盘中回涨;周二,波动向上;周三,稳中整理;周四,震荡小跌;周五,阴跌出货。当下上海市场现状是:库存再次回升,需求小幅增加,商家情绪波动,价格低位起伏。本周市场价格环比略有回涨,预计下周震荡运行。

二、库存总结分析

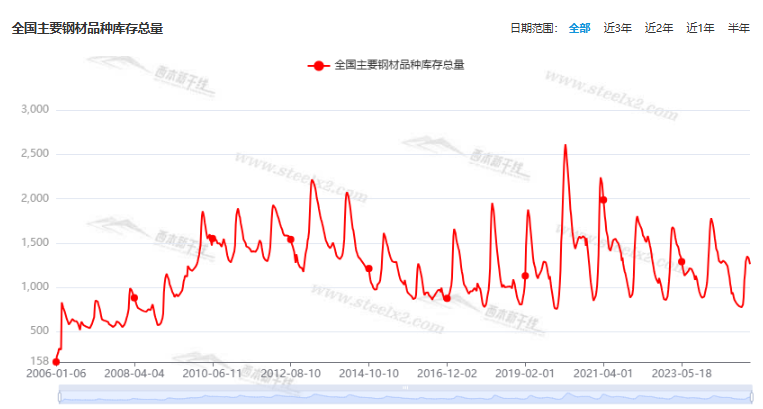

本期,全国35个主要市场样本仓库钢材总库存量为1262.38万吨,周环比减少35.86万吨,降幅为2.76%。主要钢材品种中,螺纹钢库存量为612.19万吨,环比减少8.42万吨,降幅为1.36%;线盘库存量为98.02万吨,周环比减少4.35万吨,降幅为4.25%;热轧卷板库存量为312.17万吨,周环比减少13.30万吨,降幅为4.09%;中厚板库存量为115.93万吨,周环比减少8.94万吨,降幅为7.16%;冷卷板库存量为124.07万吨,周环比减少0.85万吨,降幅为0.68%。

据西本资讯历史数据,当前库存总量较上年同期(2024年3月28日的1679.37万吨)减少416.99万吨,降幅为24.83%。分品种看,本期五大钢材品种库存中,所有品种库存继续回落。(见下图)

本周,华东区域建筑钢价格前高后低。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3050元到3250元/吨不等,周环比上涨10-30元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

财政部:2025年财政政策要更加积极

财政部发布2024年中国财政政策执行情况报告。报告提到,2025年财政政策要更加积极,持续用力、更加给力,具体体现在五个方面:一是提高财政赤字率,加大支出强度、加快支出进度。二是安排更大规模政府债券,为稳增长、调结构提供更多支撑。三是大力优化支出结构、强化精准投放,更加注重惠民生、促消费、增后劲。四是持续用力防范化解重点领域风险,促进财政平稳运行、可持续发展。五是进一步增加对地方转移支付,增强地方财力、兜牢“三保”底线。

财政部公布2025年1—2月财政收支情况

财政部公布2025年1—2月财政收支情况。1—2月,全国一般公共预算收入43856亿元,同比下降1.6%。其中,全国税收收入36349亿元,同比下降3.9%;非税收入7507亿元,同比增长11%。分中央和地方看,中央一般公共预算收入19499亿元,同比下降5.8%;地方一般公共预算本级收入24357亿元,同比增长2%。主要税收收入项目中,印花税849亿元,同比增长16.9%。其中,证券交易印花税238亿元,同比增长58.9%。

财政部:1—2月国有土地使用权出让收入4744亿元

财政部数据显示,1—2月,全国政府性基金预算收入6381亿元,同比下降10.7%。分中央和地方看,中央政府性基金预算收入808亿元,同比增长7.1%;地方政府性基金预算本级收入5573亿元,同比下降12.9%,其中,国有土地使用权出让收入4744亿元,同比下降15.7%。

中钢协:建议切实关闭新增产能入口

中国钢铁工业协会党委副书记、副会长兼秘书长姜维近日在北京表示,建议切实关闭新增钢铁产能入口,尽快畅通落后产能退出渠道。他指出,只有通过有为政府、有效市场,基于市场化、法治化手段,取消产能指标交易,关闭新增产能入口,畅通低效产能退出渠道的综合施策,才是解决当前行业主要矛盾的关键。

地方债券发行明显提速

今年以来,地方债发行明显提速。数据显示,截至3月25日,年内各地发行地方债规模合计达25399.53亿元,同比增长89.07%。其中,新增专项债、用于置换存量隐性债务的再融资专项债券占比分别为31.56%、50.73%,其余为一般债券和用于借新还旧的再融资专项债券。

3月中旬重点钢企粗钢日产环比回升

据中国钢铁工业协会统计数据显示,2025年3月中旬重点钢企生铁日均产量192.7万吨,旬环比上升2.1%,同比上升5.8%;粗钢日均产量216.6万吨,旬环比上升1.6%,同比上升5.0%;钢材日均产量211.2万吨,旬环比上升5.3%,同比上升7.5%。3月中旬重点钢铁企业钢材库存量为1691万吨,旬环比增加66万吨,上升4.1%;比上月同旬增加39万吨,上升2.4%;比去年同旬减少262万吨,下降13.4%。

1—2月份全国规模以上工业企业利润下降0.3%

国家统计局数据显示,1—2月份,全国规模以上工业企业实现利润总额9109.9亿元,同比下降0.3%。规模以上工业企业中,国有控股企业实现利润总额3487.7亿元,同比增长2.1%;股份制企业实现利润总额6739.2亿元,下降2.0%;外商及港澳台投资企业实现利润总额2304.6亿元,增长4.9%;私营企业实现利润总额2209.9亿元,下降9.0%。

前2月钢铁行业亏损15.5亿元

1—2月份,主要行业利润情况如下:农副食品加工业利润同比增长37.8%,有色金属冶炼和压延加工业增长20.5%,电力、热力生产和供应业增长13.5%,汽车制造业增长11.7%,通用设备制造业增长6.0%,专用设备制造业增长5.9%,纺织业增长5.7%,石油和天然气开采业下降1.1%,化学原料和化学制品制造业下降1.5%,电气机械和器材制造业下降2.4%,计算机、通信和其他电子设备制造业下降9.4%,非金属矿物制品业下降37.8%,煤炭开采和洗选业下降47.3%,石油煤炭及其他燃料加工业、黑色金属冶炼和压延加工业同比减亏。1—2月份,黑色金属冶炼和压延加工业利润总额为-15.5亿元。

财政部:1—2月全国发行新增地方政府债券8019亿元

财政部发布2025年2月地方政府债券发行和债务余额情况,2025年1—2月,全国发行新增地方政府债券8019亿元,其中一般债券2051亿元、专项债券5968亿元。全国发行再融资债券10614亿元,其中一般债券304亿元、专项债券10310亿元。全国发行地方政府债券合计18633亿元,其中一般债券2355亿元、专项债券16278亿元。

本期,宏观面总体平静,与市场相关的主要有:1、今年财政政策要更加积极,具体将从五个方面发力;2、前2月财政收支情况公布,一般公共预算收入降幅收窄;3、1—2月份规上工业利润同比下降,国有控股企业利润同比增长;4、地方债券发行明显提速,再融资转向债券占比过半;5、房地产行业未走出困境,前2月卖地收入降幅较大。

行业面上,国家统计局数据显示,今年1-2月份我国钢铁行业亏损15.5亿元,较去年同期146.1亿元的亏损额大幅减亏,这就意味着没有政策干预,钢企主动减产的动力不足。另据中钢协统计数据,3月中旬,重点企业生铁、粗钢和钢材日均产量环比和同比均有回升,表明经过春节期间的集中检修之后,供应端再次呈现增长态势;值得一提的是,当期企业库存继续增加,并创下去年4月份以来新高,显示钢企库存仍待加快消化。供需矛盾比较突出,行业长期低效益运行,为此中钢协开出了“药方”:关闭新增钢铁产能入口,畅通落后产能退出渠道。展望后期,压减产量是钢价回升的前提(理想),消化存货是厂商当下的压力(现实),预计建筑钢价格就在“理想”与“现实”之间摇摆。

回首本周,期螺区间起落,现货低位上下,需求环比改善,商家加快出货。从行情走势看,全国各地表现一致:在北方,钢厂推动,市场震荡;在南方,期货波动,现货跟随;对比来看,局部库存压力较大,价格回升仍有阻力。总体而言,原料价格止跌,供给趋于平缓;商家信心不足,上下都难突破。

期货震荡,现货起伏;低位波动,幅度有限。这是本周市场的主要特色。接下来,预计终端需求正常,投机需求谨慎,期货频繁试探,现货小幅震荡。本周行情是低位起伏,预计下周区间整理。

对于上海地区而言,市场现状是:库存环比增加,需求小幅增长;价格低位反复,商家预期谨慎。当前的利好因素是:原料价格止跌,成本支撑趋强;利空因素主要有:减产尚未普及,库存有待去化。本周钢价先扬后抑,预计下周窄幅试探。需要关注的是:原料的起落,期货的涨跌,需求的冷暖。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2025-03-29波罗的海干散货运价指数本周跌2.5%

· 2025-03-29国际金价本周涨约2%

· 2025-03-283月28日唐山方坯晚报

· 2025-03-283月28日商品期货日盘综述

· 2025-03-28上海建筑钢市日记(阴跌出货)

· 2025-03-28【3月28日建筑钢市晚报】低价成交

· 2025-03-28央行当日实现净回笼145亿元

· 2025-03-28截至1月末全国地方政府债务余额480131亿元